TÉLÉCHARGEZ L'APPLICATION ICORNEEER

Scannez le code QR pour télécharger l'application.

![]() Régulièrement classée parmi les meilleures solutions 3a de Suisse.

Régulièrement classée parmi les meilleures solutions 3a de Suisse.

![]() Ouvrez votre compte de prévoyance directement via l’iCorneeer App.

Ouvrez votre compte de prévoyance directement via l’iCorneeer App.

Depuis plus de 70 ans, Cornèr Banque est un nom réputé dans le domaine du private banking suisse et international.

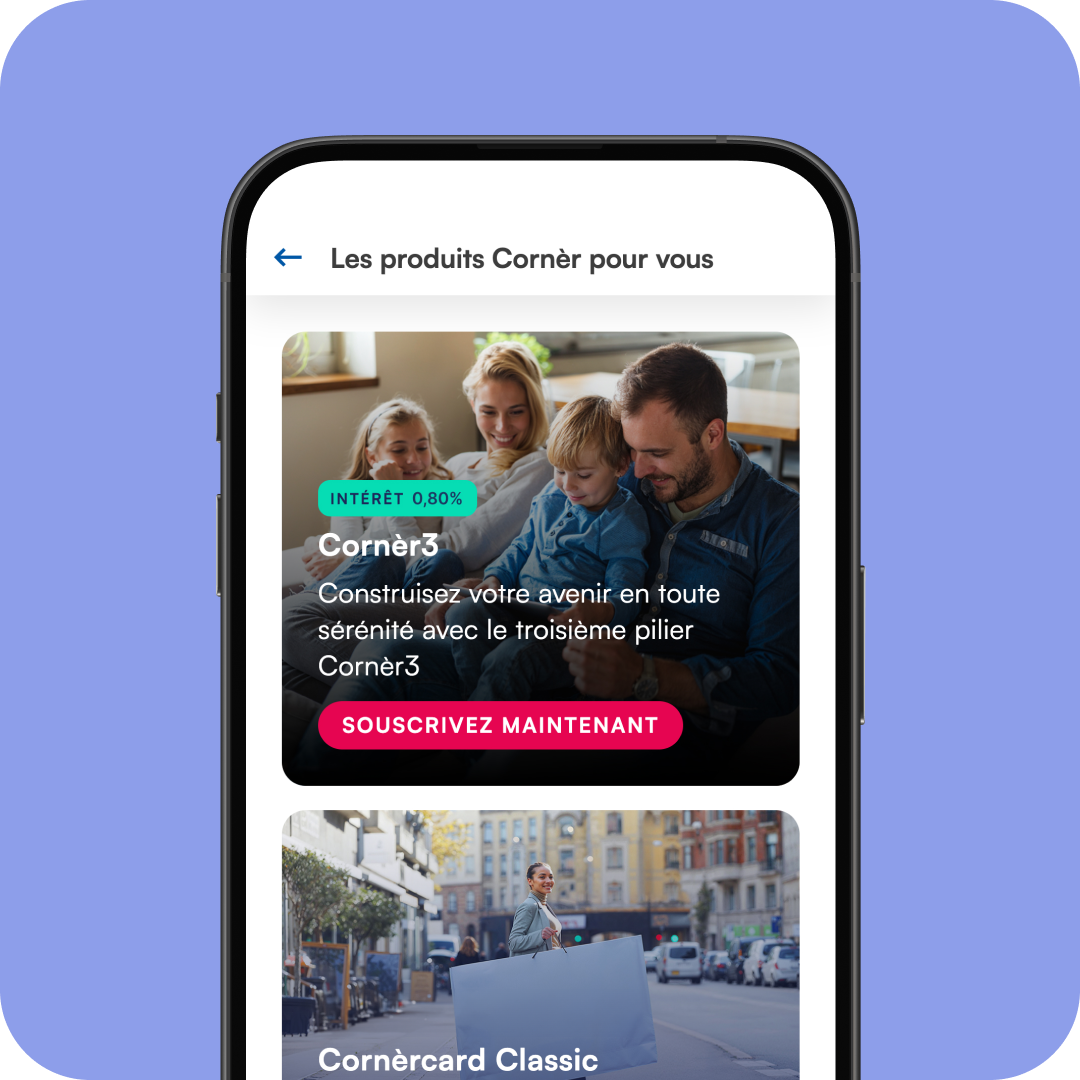

L'ouverture du troisième pilier Cornèr3 avec Cornèrcard, une marque de Cornèr Banque, assure la sécurité de votre épargne retraite en la protégeant des risques financiers et de l'instabilité.

Téléchargez l’iCornèr App et sélectionnez le produit Cornèr3.

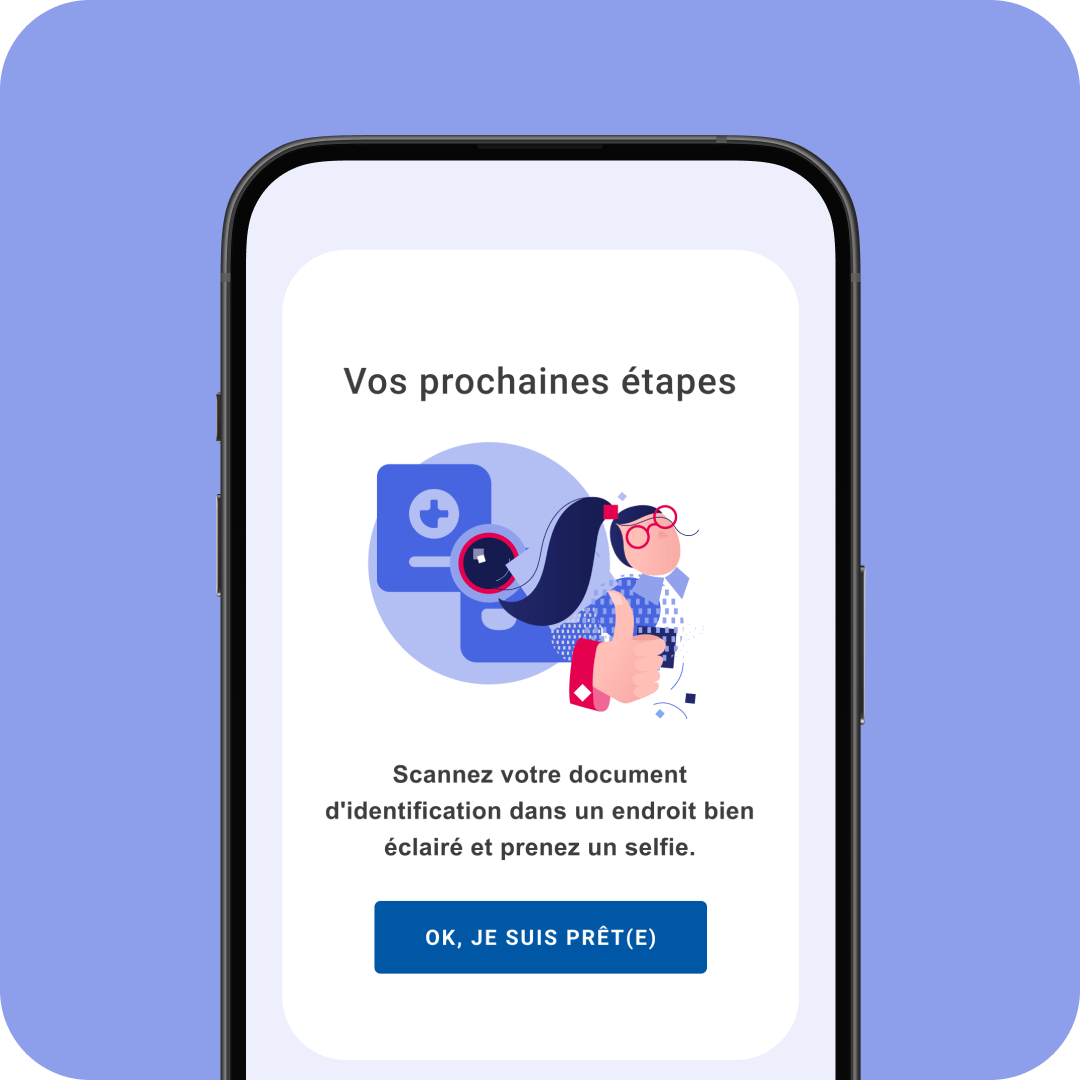

Remplissez le formulaire dans l’application. Bien à savoir: il vous sera demandé de scanner votre document d'identification.

Vous pouvez désormais verser le montant souhaité dans votre troisième pilier Cornèr3 et suivre sa croissance grâce au taux d’intérêt de 0,60%*.